3月黄山中心城区楼市:新房与二手房成交同步回升,阶段性复苏信号显现

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2026年3月,黄山中心城区房地产市场呈现出新房环比回暖、二手房成交显著反弹的态势,市场进入阶段性温和复苏区间。整体来看,新房以去库存为主导、价格保持稳定,二手房交易活跃度明显提升,市场运行趋于稳健,结构性回暖特征逐步清晰。

值得注意的是,每年3月本身就是楼市的一个“小周期窗口”。去年与今年,这一波行情都较为明显,但驱动逻辑已有变化。2025年3月,主要受政策集中释放带动,属于典型的“政策驱动型回暖”;2026年3月,则处于政策相对空窗期,本轮回升更多来自前期压抑需求的阶段性释放,叠加一、二线城市成交回暖带来的市场情绪传导。

新房:成交环比明显回升,价格保持稳定,去库存仍是主线

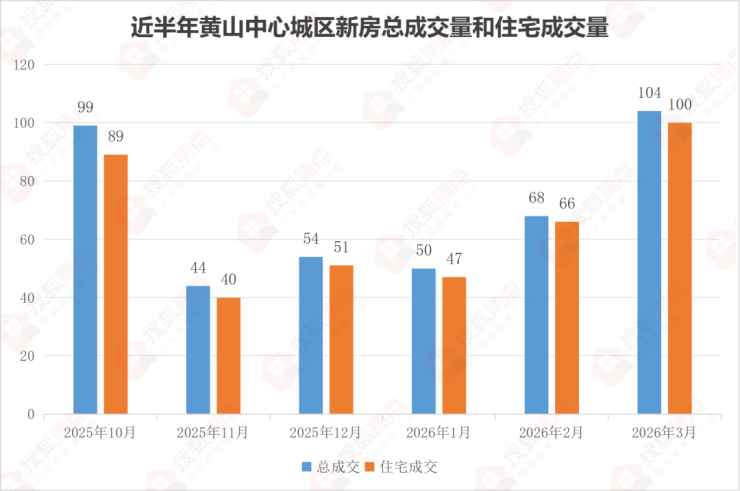

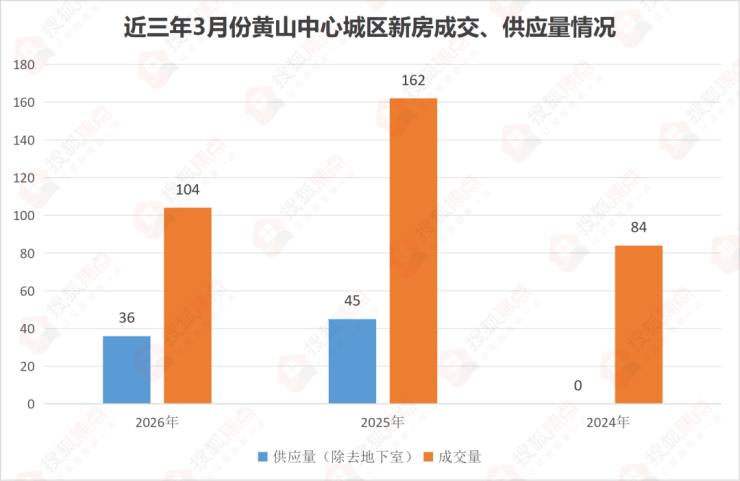

2026年3月,黄山中心城区新房成交104套,较2月的68套环比增长52.94%;同比2025年3月的162套下降35.8%。其中普通住宅成交100套,仍为市场绝对主力。

价格方面,本月新房成交均价为10130元/㎡,较2月的10091元/㎡小幅上涨,整体维持稳定区间运行。

供应端方面,3月市场仍以去库存为主,无集中加推,仅1个项目获预售许可,新增供应有限。由此可以看出,本轮成交回升并非供给端发力,而是需求侧阶段性释放所驱动。

整体来看,新房市场仍延续“以价稳量、以量去库”的运行逻辑,短期内价格大概率继续保持稳定。

二手房:成交大幅反弹,价格小幅修复,情绪出现边际变化

2026年3月,黄山中心城区二手房住宅成交324套,较2月的195套环比上涨66.15%;同比去年3月的329套小幅下降1.5%,基本恢复至去年同期水平。

价格方面,3月二手房挂牌均价为7533元/㎡,环比上涨1.69%,但同比仍下降7.5%。说明在成交放量的同时,价格出现阶段性修复,但整体仍处于调整周期中的弱反弹阶段。

一个值得关注的细节是,经历连续多月以降价促成交之后,2月、3月市场中开始出现部分房源“挂牌价上调”的现象。这意味着:一方面,成交回暖正在削弱卖方的降价预期;另一方面,部分业主对市场的判断开始从“尽快出手”转向“试探性抬价”。

但需要明确的是,这一变化更多是情绪层面的边际修复,而非趋势性反转。当前市场的主导逻辑仍然是通过价格让渡换取成交效率,“以价换量”并未根本改变。

市场总结:联动回暖下的“弱修复”,关键看能否持续

整体来看,3月黄山中心城区楼市出现一轮较为明显的阶段性回暖,新房与二手房市场形成联动修复。

新房去库存主导,价格稳定,成交受需求释放驱动;二手房成交放量、价格微修复,市场情绪出现边际改善。但需要判断的是,这一轮回暖更接近于“需求集中释放后的短期修复”,还是“新一轮周期的起点”。

从目前来看,成交回升具备一定持续性基础,但价格端仍缺乏趋势性上行动力,市场信心仍处在修复过程中。因此,短期内市场大概率维持“量稳价平、结构修复”的运行状态。

3月LPR报价维持不变:1年期3.0%,5年期以上3.5%。据交行消息,目前黄山首套、二套房利率、首付比例均维持一致,5年期以内2.6%,5年期以上3.0%,首付比例15%,已处于历史低位水平。个人住房公积金贷款利率5年期以内2.1%,5年期以上2.6%。

一、新房:

1、新房成交环比上涨、同比下降

2026年3月黄山中心城区新房共成交104套,环比2月的68套,增加36套,上涨52.94%;同比去年3月的162套,减少58套,下降35.8%。

2、从物业类型来看:住宅成交100套,占比约96%;联排、叠屋成交4套。

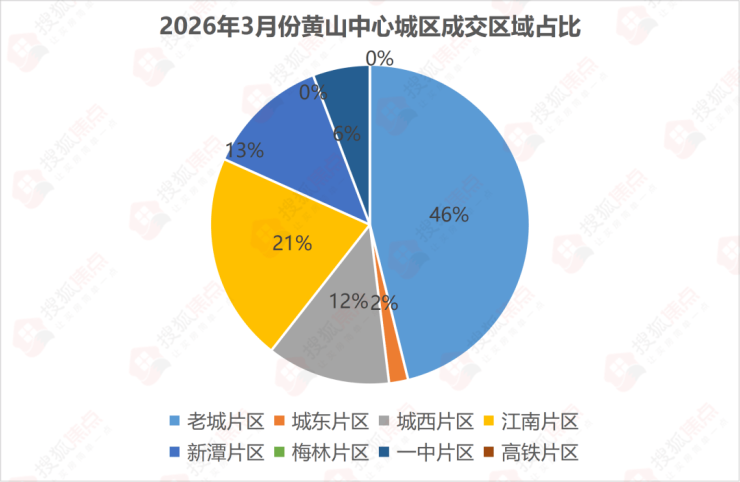

3、从成交区域来看:成交量最高为老城片区48套,占比46%;江南片区22套;城西片区13套;新潭片区为13套;一中片区成交6套;城东片区2套;高铁片区、梅林片区0成交。

4、开盘加推:

2026年3月,黄山中心城区无楼盘开盘加推。

5、市场供应:

2026年3月,黄山中心城区玉屏·央璟1盘获预售证,新增可预售住宅房源36套,新增可预售住宅面积5034.95㎡。

二、二手房:

二手房方面,2026年3月黄山中心城区二手房挂牌均价为7533元/㎡,环比上涨1.69%,同比下降7.5%。

三、土地:

2026年3月,黄山中心城区无涉宅地、商业地挂牌成交。

四、交房

2026年3月,黄山中心城区无楼盘交付。

五、营销活动:

2026年3月,黄山中心城区8家房企共举办了10场营销活动,与2月12场相比减少。活动主要包括:玉屏·央璟5#楼业主开放日、安澜轩三八节活动、玉屏地产福利秒杀等,活动内容多以线下暖场活动为主。

备注:新房楼盘数据,根据黄山中心城区主要在售楼盘跟踪统计。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。