【搜狐焦点网】2024黄山中心城区楼市年报

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

新房市场:2024年,黄山中心城区新房成交1094套。其中,普通商品住宅全年成交1014套,联排叠墅80套,普通商品住房均价约为10600元/㎡。

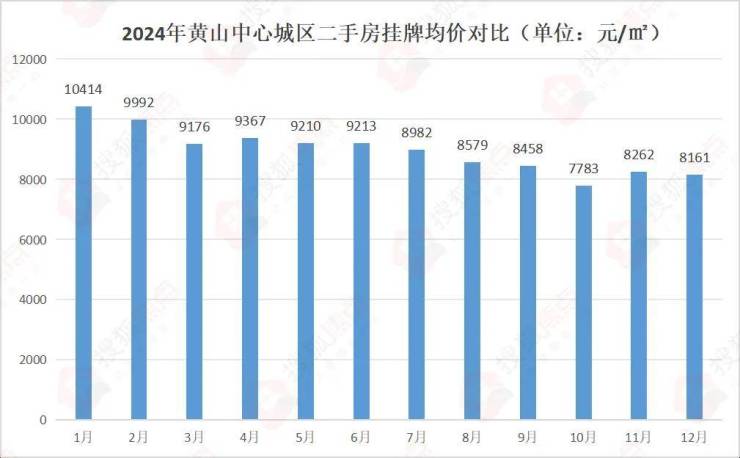

二手房市场:2024年,黄山中心城区二手房住宅成交约2997套,环比2023年下降4.25%,成交套数连续五年超过新房;二手房住宅挂牌均价8966.42元/㎡,环比2023年9984.08元/㎡呈下降趋势。

供应情况:2024年,黄山中心城区共发放63张预售许可证,10家楼盘获预售,新增可预售住宅房源1088套,环比2023年下降14%;新增可预售住宅面积144926.25㎡,环比2023年下降0.3%。

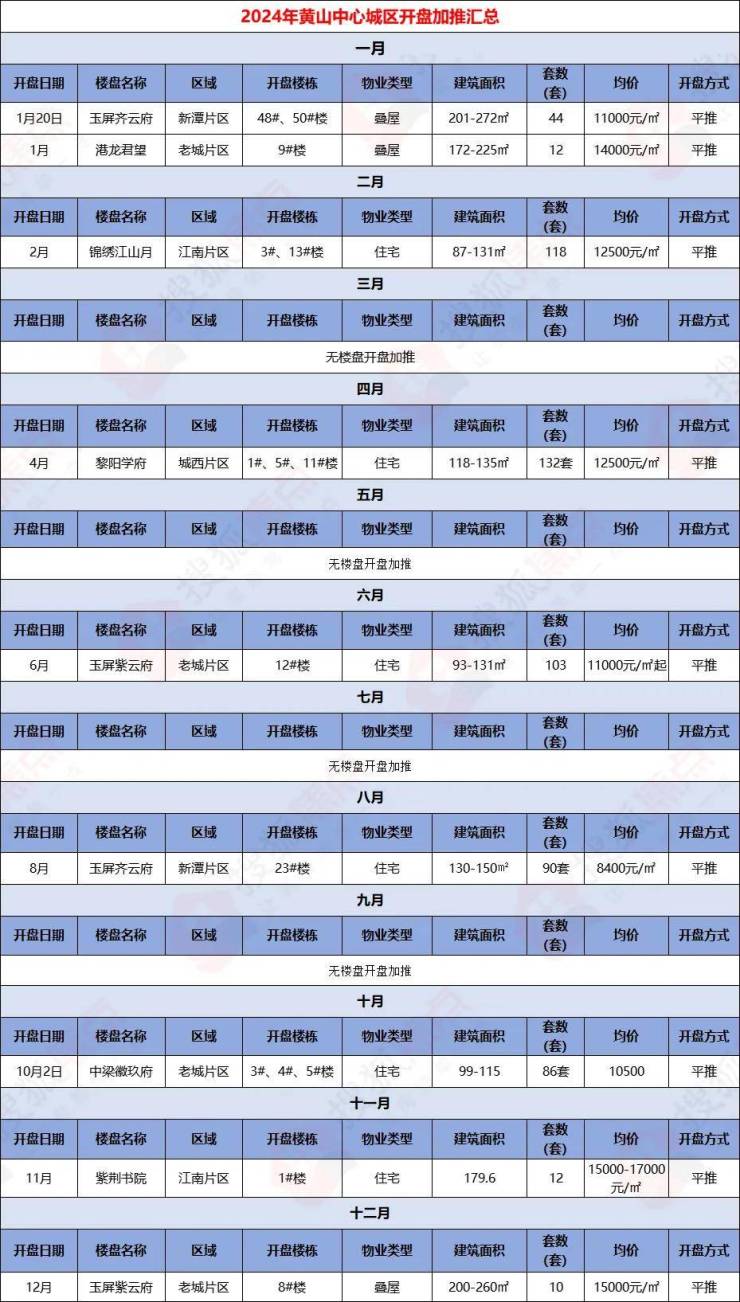

开盘情况:2024年黄山中心城区7家楼盘,共计进行了9次开盘加推,共推出607套房源,环比2023年的1284套,下降52.73%。

库存压力:截止至2024年末,黄山中心城区住宅类库存1529套,预售库存周期大概在15.4个月。

现房建成:2024年,黄山中心城区建成现房共计1747套,比2023年的2465套减少718套。近5年建成现房最高为2020年5214套,对比本年度降幅明显,为近年来最低。

2024年黄山中心城区房地产市场整体延续低迷态势,成交量、供应量和价格全面下滑,但在政策密集刺激下,市场于第四季度迎来显著回暖。前三季度市场表现不振,无论是新房还是二手房均难以提振成交;第四季度受“9.26”一揽子利好政策影响,叠加十一、双十一、双十二、年末促销节点,购房需求逐步释放,新房成交量和访客量明显回升,12月新房成交“翘尾”收官。

全年各级政府密集出台多项政策,包括降低首付比例、取消首套二套房贷利率下限、优化首套房认定标准、20条政策等,购房成本降至历史新低。黄山中心城区房贷利率持续下降,首套房与二套房5年期以上利率降至 3.1%,显著低于鼎盛时期的 5.88%。放宽公积金贷款额度至 80万元,首套个人住房公积金5年以下(含5年)贷款利率2.35%、5年以上贷款利率2.85%,二套住房个人住房公积金5年以下(含5年)贷款利率2.775%、5年以上贷款利率3.325%,为购房者提供更多支持,进一步激活市场需求。

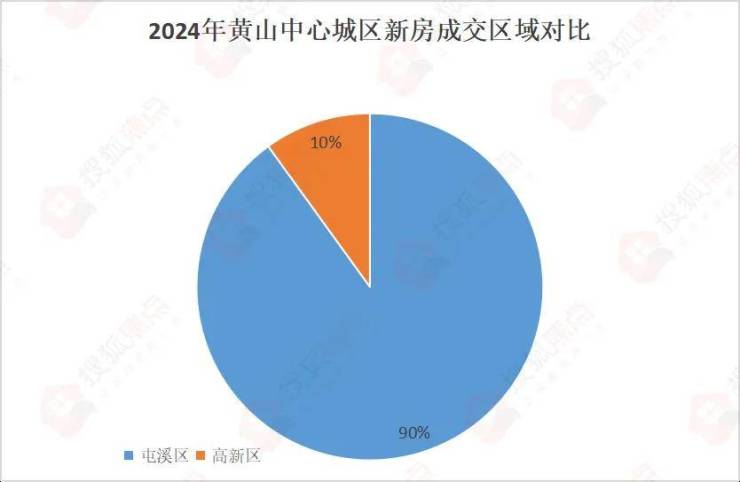

新房市场:屯溪区为成交主力,全年成交 985套,高新区仅 109套。新增供应锐减,全年新房开盘加推仅 607套,环比2023年下降 52.73%。

二手房市场:连续五年成交套数超新房,全年挂牌价格较去年明显下降,性价比优势使其仍受购房者青睐,但市场整体热度趋于平稳。

土地市场:拿地企业以地方国企为主,全年涉宅地集中供应于年末,成交均为底价,市场冷淡。

展 望 明 年

稳中求变 期待复苏 止跌回稳在路上

展望2025年,黄山中心城区房地产市场将继续面临库存压力,但随着政策红利的持续释放和购房者信心的恢复,市场或将步入稳步复苏的阶段。多元化供应、精准调控及企业灵活营销策略,将成为促进市场发展的关键动力。

2024年,黄山中心城区新房成交1094套。其中,普通商品住宅全年成交1014套,联排叠墅80套,普通商品住房均价约为10600元/㎡。

12月成交最多,8月成交最少

2024年黄山中心城区楼市月度成交前三季度市场呈冷淡态势,第四季度开始楼市有所回暖,成交上涨明显。其中,12月新房成交165套,为全年最高;8月新房成交58套,为全年最低。

屯溪区成交985套 高新区成交109套

2024年黄山中心城区新房成交主要集中在屯溪区,成交985套,高新区仅成交109套,主要集中在新潭片区,成交进一步向核心区域靠拢。

普通商品住房均价约为10600元/㎡,环比去年下降3.85%

2024年黄山中心城区普通商品住房均价约为10600元/㎡,环比2023的11025元/㎡,下降425元/㎡,下降3.85%。

新增可预售2417套,其中住宅1088套

2024年黄山中心城区共发放63张预售许可证,10家楼盘获预售,新增可预售房源2417套(含住宅、商业、办公、地下车位等),环比2023的4709套减少2292套,降幅48.67%;新增可预售面积194739.21㎡,环比2023年的273780.35㎡减少了79041.14㎡,降幅28.87%。

其中,新增可预售住宅房源1088套,新增可预售住宅面积144926.25㎡,环比2023年的1271套145379.54㎡,套数减少183套,降幅14.40%,预售面积减少453.29㎡,降幅0.31%。

揽金超13亿,挂牌22宗地,21宗成交,1宗终止

2024年,黄山中心城区土地市场呈现“规模扩大、收益减少”的新特点。全年挂牌22宗地块,成交21宗,成交面积达57.4553万平方米,创近四年新高。然而,成交总额仅13.03亿元,较前两年持续下滑,反映出市场热度下降。

土地供应向周边区域倾斜,加上竞争减弱,底价成交成为常态,特别是涉宅用地板块,5宗地块均以底价成交,总金额仅9.83亿元。此外,国企主导市场,民企几乎退出,反映出行业调整下民企拿地意愿和能力的明显减弱。

2025年黄山土地市场需在结构优化和政策支持中寻求突破:

1. 优化推地策略:提升地块价值,加强周边配套,吸引优质企业回归。

2. 政策提振市场信心:通过优化计容规则和释放行业利好,优化供地付款方式,推动地块价值回升。

3. 加大多元主体参与:在国企托底的基础上,鼓励民企、外资等多方参与,提升市场活力。

黄山土地市场需在“控规模、提价值”中实现高质量发展,为造“好房子”和区域经济注入新动能。

二手房住宅成交约2997套,连续五年超新房

2024年黄山中心城区二手房住宅成交约2997套,成交套数连续五年超过新房;环比2023年的3130套,减少133套,下降4.25%。二手房住宅挂牌均价8966.42元/㎡,环比去年9984.08元/㎡呈下降趋势。

全年9次开盘加推,共推出607套房源

2024年黄山中心城区7家楼盘,共计进行了9次开盘加推,共推出607套房源。环比2023年的8家楼盘15次开盘加推1284套,全年开盘加推次数减少6次,全年推出房源数量减少677套,下降52.73%。

5家楼盘共建成现房1747套

2024年,黄山中心城区建成现房共计1747套,比去年的2465套减少718套。近5年建成现房最高为2020年5214套,对比本年度降幅明显,为近年来最低。这一趋势反映了当前房地产市场的整体发展状况,在购房者风险意识增强和市场去化周期延长的背景下,新房交付量逐年降低。

18家楼盘,共举办243次活动

2024年黄山中心城区18家楼盘,共举办营销类活动243次,环比2023年20家楼盘举办了269场营销活动,举办活动的楼盘减少2家,营销活动举办次数减少26次,降幅9.7%。

政策展望:市场调整优化仍将延续

2024年出台的部分优惠政策将在2025年得到延续,但进一步宽松的空间有限,房贷利率或保持低位稳定。与此同时,行业政策将迎来深度调整,预售制度和土地拍卖方式优化将逐步落地,新的计容规则将推动“好房子”理念成为主流。这些政策的实施有望提升产品品质,但市场全面恢复仍需时间,楼市整体或将继续处于筑底阶段。

库存压力缓解,新盘供应分化

新房供应方面:安澜轩项目预计年初入市,而玉屏地产仙人洞B地块或将成为新计容规则下的首批产品。仙人洞区域将成为2025年新房的主战阵地,三江口地块或将以全新的模式出街,但年内入市概率不大,另外部分未动工地块则供应时间可能较晚,2025年整体新增供应量有限,有助于库存消化。

购房者偏好转变,现房销售占比提升

随着去化周期拉长及购房者对期房交付风险的关注增加,准现房、现房销售将成为主流。购房者更加注重房企的履约能力和交付透明度,这将促使开发商调整策略,以优质现房吸引市场需求,推动房价逐步趋于稳定。

二手房市场继续施压新房

二手房市场交易量已连续5年超越新房,2025年这一趋势或将延续。配套成熟、性价比高的二手房仍是刚需购房者的首选,市场逐步从卖方市场过渡到买方市场。在此背景下,房企需优化产品结构,加强交付履约能力,并以高品质的即交付现房提升市场竞争力。

展望未来:坚定前行,共筑信心

2025年的市场筑底,止跌回稳之路仍充满挑战,但在政策支持与市场调整的双重作用下,黄山楼市将逐步走向稳中修复。未来,房企与购房者需要在信心与行动中共同前行,迎接市场新阶段的机遇与挑战。

新的一年,我们需要坚定信念,抓住机遇,携手迈向更加平稳和健康的市场未来。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。