【搜狐焦点网】2023黄山中心城区楼市白皮书

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2023年,黄山中心城区新房成交1956套,环比2022年上涨6.42%。其中,普通商品住房全年成交1745套,环比2022年上涨13.16%,商品住房均价约为11025元/㎡,环比2022年下降1.56%。

2023年,黄山中心城区二手房住宅成交约3130套,环比2022年上涨36.09%;二手房住宅挂牌均价9984.08元/㎡,环比2022年10030元/㎡呈下降趋势。

2023年,黄山中心城区共发放66张预售许可证,17家楼盘获预售,新增可预售房源4709套,环比2022年下降27.62%;新增可预售面积273780.35㎡,环比2022年下降36.12%;市场供应大幅减少。其中,住宅新增可预售房源1271套,环比2022年下降35.93%;新增可预售住宅面积145379.54㎡,环比2022年下降38.04%;新增可预售商业(商服)、办公、其他(地下室)房源环比2022年均大幅减少。

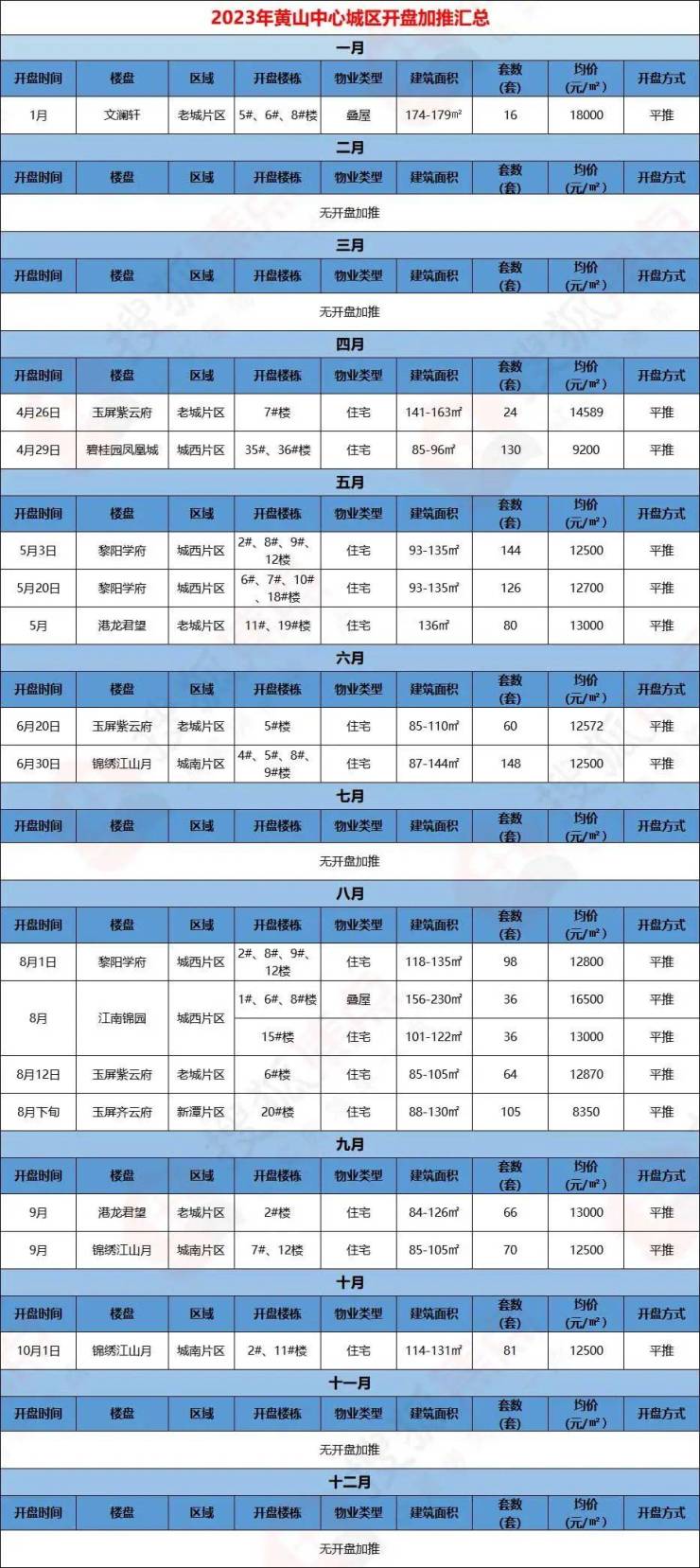

2023年,黄山中心城区8家楼盘共进行了15次开盘加推,共推出1284套房源,环比2022全年加推楼盘减少4家,全年开盘加推次数减少8次,全年推出房源数量下降29.72%。

2023年,是政策频出的一年,各级政府部门密集出台、优化楼市政策力促房地产市场平稳运行,降利率、降首付、带押过户、下调存量房利率...2023年黄山出台了20条楼市政策,稳住了黄山市尤其是中心城区楼市的基本盘下限;契税政策涵盖二手房,促进了二手房过户交易,改善了市场流通性,二手房成交套数连续四年超过新房,环比大幅提升;放宽的公积金政策对购房也起到了积极促进作用,全市全年公积金发放贷款2583户,金额11.05亿元,为刚需和改善性购房者提供更多的便利和支持,助力楼市成交起到重要作用。

保交楼是2023年楼市的重中之重,在黄山市各部门的协同配合下,强化政企联动,落实落细政策措施,在确保施工安全、项目质量的前提下,保交楼工作平稳有序,维护了购房者合法权益,保障了房地产市场平稳健康发展。

2023年的黄山中心城区楼市,大致可以分为四个阶段、两大分化。四个阶段:年初疫情管控的放开以及新春置业,前期挤压的需求集中释放,楼市短暂回暖;未到年中乍暖还寒,“小阳春”戛然而止,楼市再次滞缓,人们对楼市的预期仍未恢复,一时间“提前还贷”潮起;到年中的红盘首开加推,以及各房企年中冲刺量价齐放,拉动成交,5-7月是全年新房成交最高的三个月;进入下半年后,新房成交则呈现逐月下降的趋势,供求关系发生变化,人们对于房地产市场预期发生改变。前两次救市,人们对楼市抱有只涨不跌的坚定信念,所以将每一次救市都视为千载难逢的上车机会。但是现在人们对于房价上涨的信念已经动摇,最直接的市场反应就是——越来越多的人开始挂牌卖房。传统的年底翘尾并没有发生,12月新房成交为全年新低。两大分化:改善性住房需求仍为黄山中心城区新房市场关键支撑,新房成交区域主要聚焦于屯溪区核心板块的热点项目,高新区板块市场表现低迷,热点板块、热点项目的成交分化持续加剧。

新房去化压力大,是房企们2023共同面临的难题,更多的开发商采取了以价换量的策略,但成效边际效益递减,更深层次的原因是,居民收入信心陡降,以及对预期的不确定性,让普通民众开启了降低欲望的观望模式。

2023年,房贷利率持续下调,新建商品房首套房商贷利率现已降低至4.0%,二套房4.4%,对比楼市鼎盛时期的5.88%下调幅度明显,存量首套住房商业性个人住房贷款利率也得到了下调,购房及贷款成本降至近10年新低。

2023年,黄山中心城区全年挂地15宗全部成交,地方国企平台依然是拿地主力。全年土地成交总面积51.4892万方,成交总金额15.9618亿,相较于去年减少了2.5997亿元。涉宅地块主要集中在11月释放,全底价成交,成交楼面地价在2168.18-4572.41元/㎡之间,同区域同地段的涉宅地成交楼面地价环比去年下降明显,降幅接近30%。

2023年黄山中心城区新房成交

39家楼盘卖房1956套,近六年中略高于2022年

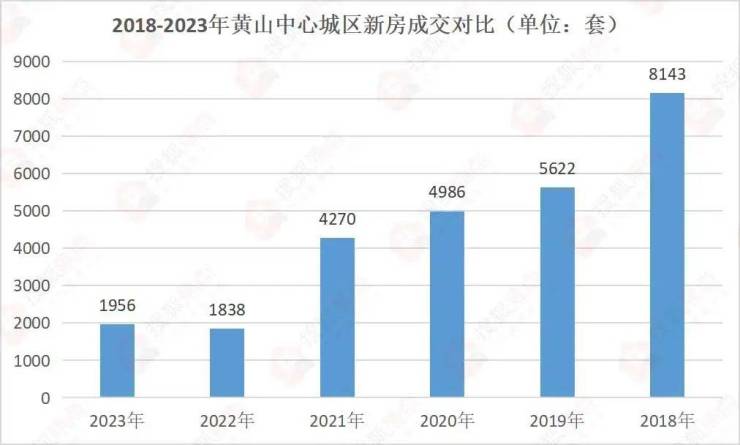

2023年黄山中心城区39家主要在售楼盘,全年新房成交共计1956套(城东新苑、玉屏齐云府、置地公园道等安置房未纳入统计);环比2022年的1838套增加118套,增幅6.42%,近六年中新房成交套数略高于2022年,对比2018-2021年降幅明显。

5月成交最多,12月成交最少

2023年黄山中心城区楼市月度成交主要分两个阶段,上半年月度成交起起伏伏,下半年逐月连续下滑。其中,5月新房成交332套,为全年最高,主要由红盘首开拉动成交;12月新房成交79套,为全年最低,楼市筑底。

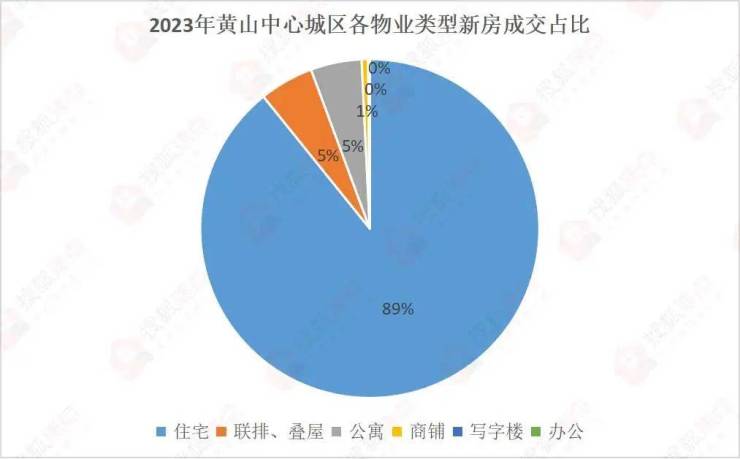

住宅类占比94%,非住宅类占比6%

2023年黄山中心城区住宅类新房成交1846套,占比94%;其中,普通住宅成交1745套,占比89%;联排、叠屋类住宅成交101套,占比5%。非住宅类新房成交110套,占比6%;其中,公寓成交95套,商铺成交12套,写字楼成交3套,办公类无成交。

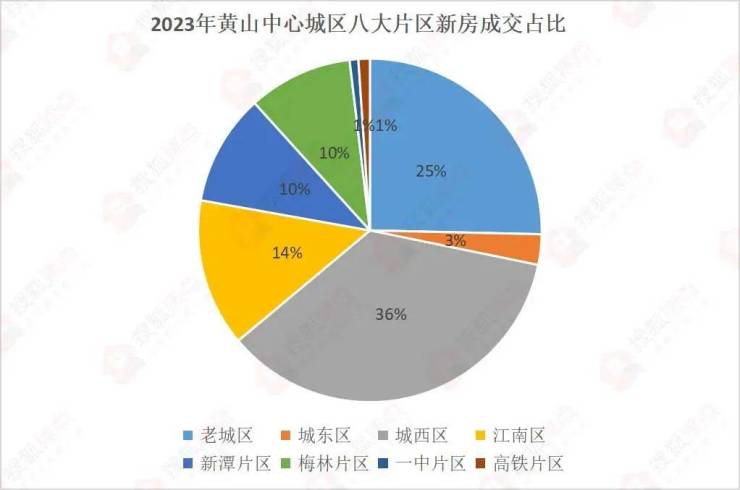

城西片区成交最多,一中片区最少

2023年黄山中心城区城西片区新房成交698套,占比36%,区域成交最多;其他区域依次为,老城片区新房成交496套,占比25%;江南片区新房成交272套,占比14%;新潭片区新房成交205套,占比10%;梅林片区新房成交192套,占比10%;城东片区新房成交56套,占比3%;高铁片区新房成交21套,占比1%;一中片区新房成交16套,占比1%,区域成交最少。成交区域逐渐向黄山中心城区核心区域收紧,屯溪区域四大片区占比78%,高新区域四大片区占22%。

普通商品住房均价约为11025元/㎡,环比去年微降1.56%

2023年黄山中心城区普通商品住房全年成交1745套,环比2022年的1542套,增加203套,涨幅13.16%。普通商品住房均价约为11025元/㎡,环比2022的11200元/㎡,下降175元/㎡,微降1.56%,基本持平。

2023年新房备案价

7盘获备案价,5盘过万

2023年黄山中心城区共有7家楼盘获备案价,其中有5家楼盘备案均价过万,最高备案均价14700元/㎡,最低备案均价8350元/㎡,房价价差梯度达1.76倍。

2023年新房供应

新增可预售4709套,其中住宅1271套

2023年黄山中心城区共发放67张预售许可证,17家楼盘获预售,新增可预售房源4709套(含住宅、商业、办公、地下车位等),环比2022的6506套减少1797套,降幅27.62%;新增可预售面积273780.35㎡,环比2022年的428606.02㎡减少了154825.67㎡,降幅36.12%。

其中,新增可预售住宅房源1271套,新增可预售住宅面积145379.54㎡,环比2022年的1984套234658.93㎡,套数减少713套,降幅35.93%,预售面积减少87279.39㎡,降幅38.04%;新增可预售商业(商服)房源113套、新增可预售办公房源26套、新增可预售其他(地下室)房源3299套,环比去年均大幅减少。

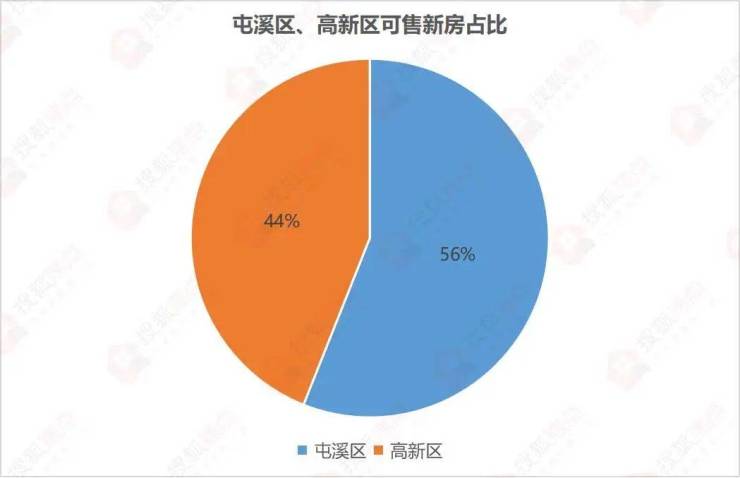

黄山主城未来还有多少房子可以卖?

可售新房8631套,住宅类可售7013套

截止至2023年末,黄山中心城区广义库存(含未上市的在建项目)8631套,屯溪区占比56%,高新区占比44%(以通过规划公示的项目为准);其中,住宅类可售新房7013套,含801套联排、叠屋可售新房;非住宅类可售新房1618套,含1044套公寓类可售新房,574套其他(商业、办公、写字楼类)可售新房。

2023年土地市场

揽金近16亿,挂牌15宗地全部成交

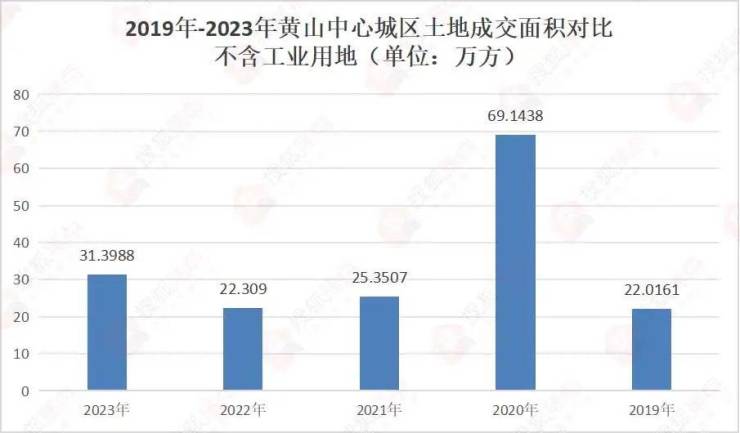

2023年黄山中心城区共挂地15宗,全部成交,无流拍;其中14宗用地均以底价成交,仅老街枫树巷商服地块以0.28%的溢价率成交。总成交面积51.4892万方(772.338亩),总成交金额15.9618亿元,总成交面积与去年的34.8788万方(523.18亩)增加了16.604万方(249.16亩),总成交金额相较于去年减少了2.5997亿元;整个土拍市场在1-10月份仅有工业、商服用地成交,11月才有涉宅用地集中成交;从拿地房企来看,地方国企平台依然是中坚拿地主力。

2023年黄山中心城区4宗涉宅用地全部底价成交,成交面积合计24.728475万方,成交金额合计14.1102亿元;成交楼面地价在2168.18-4572.41元/㎡之间,商品住宅销售备案均价(毛坯房)在8500-16000元/㎡之间,同区域同地段的涉宅地成交楼面地价环比去年下降明显,降幅接近30%。

商服用地共成交4宗,成交面积合计6.6703万方,成交金额合计1.4982亿元;工业用地成交7宗,成交面积合计20.0905万方,成交金额合计0.3534亿元。

2023年涉宅、商服用地成交总面积为31.3988万方(470.98亩),环比2022年的22.309万方,增加9.0898万方,增幅40.74%,在近五年中排名第二,仅低于2020年的69.1438万方;2023年涉宅、商服用地成交总金额15.6084亿元,环比2022年的18.2081亿元,下跌2.5997亿元,跌幅14.28%,在近五年中排名第四,仅高于2019年的8.9234亿元。

2023年二手房市场

二手房住宅成交约3130套,连续四年超新房

2023年黄山中心城区二手房住宅成交约3130套,成交套数连续四年超过新房;环比2022年的2300套,上升约830套,涨幅36.09%,二手房补贴政策刺激作用明显,促进二手房交易过户,法拍房数量的增加也拉动了二手房成交数据;二手房住宅挂牌均价9984.08元/㎡,环比去年10030元/㎡呈下降趋势。

2023年开盘加推

全年15次开盘加推,共推出1284套房源

2023年黄山中心城区8家楼盘,共计进行了15次开盘加推,共推出1284套房源。环比2022年的12家楼盘23次开盘加推1827套,全年加推楼盘减少4家,全年开盘加推次数减少8次,全年推出房源数量减少543套,降幅29.72%。

2023年交房楼盘

7家楼盘交房,共交付2465套

2023年黄山中心城区7家楼盘交房,共交付2465套新房,物业类型涵盖多层、小高层、高层、公寓、联排、叠屋等;环比2022年15盘交付3986套,交房楼盘减少8家,交付套数减少了1521套,降幅38.15%。业主看房日活动提前化解了开发企业与业主间预期矛盾,全年交付平稳。

2023年营销活动

20家楼盘,共举办269次活动

2023年黄山中心城区20家楼盘,共举办营销类活动269次,环比2022年36家楼盘举办了313场营销活动,举办活动的楼盘减少16家,营销活动举办次数减少44次,降幅14.05%。

2024年楼市展望

黄山2023年出台的的各项房地产政策措施将延续实施,新拿地块将获得更多政策的支持,2024还将探索出台促进房地产健康平稳发展的新政策,恢复楼市信心,有效降低购房成本、降低购房门槛仍是政策优化聚焦点。

有效需求不足、就业,收入社会预期偏弱、国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升。楼市大环境不确定,民营房企求生求稳,国企兜底拿地能力承压,2024年土拍市场将面临严峻挑战。

如果没重大的基建配套项目落地,黄山中心城区新房成交还将延续2023年的区域分化趋势,继续向中心城区的核心区域收缩。

2024年,黄山中心城区预计可售房源8631套,其中普通住宅+叠屋、联排类房源7013套,结合当下部分区域、部分楼盘失去流动性的作用下,真实的有效库存大概保持5000套左右,徘徊在较低位置。

新盘供应方面,2023年已动工的两个项目预计将会在2024年上半年入市,新增816套新房。2023年11月拍出的4宗涉宅用地目前均为进行规划公示或动工,入市时间预计最早在2024下半年,部分项目或者更迟。

新房、存量房博弈加剧,促进房价筑底。二手房在冲击新房市场同时,也为整个市场带来流动性,期房销售或将更缓慢,更多项目被动进入准现房、现房销售,以价换量的策略仍会持续。拥有优质学区、物业、生活配套等资源的一、二手房房源,将继续充当市场上的硬通货,成为楼市的重要支持力量。

刚需承接二手,改善聚焦新房。改善仍会是新房突围产品,客户购买逻辑从保值增值转向居住品质,“高周转、高杠杆”模式已结束,成交周期将会拉长,产品力将会是提升竞争力的重要抓手,房企需更用心的做好高性价比产品,持续提高穿越周期的产品竞争力,提升居住体验感,给客户造梦,已经越来越重要了。

作为近些年来的黄山中心城区楼市的稳健派代表,2024年黄山中心城区楼市国企地产品牌建设任重道远,国企地产在产品设计与品控方面也会越来越努力,并会持续加大品牌营销的投入和管控力度,锐意革新。期待2024年,我们能看到国企以及更多的房企带来突破。

2024年市场底还有多远?是房企与购房者共同面临的问题。2024步履不停,无论行业风声如何,都要走好脚下的路。

备注:2023年黄山中心城区楼市白皮书,用真实、专业、系统的数据还原楼市本真面目!白皮书数据全部来源于黄山搜狐焦点网特别调研,数据截止日期至2023年12月31日,内容仅供参考,不作任何商业的宣传,转载请注明出处。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。